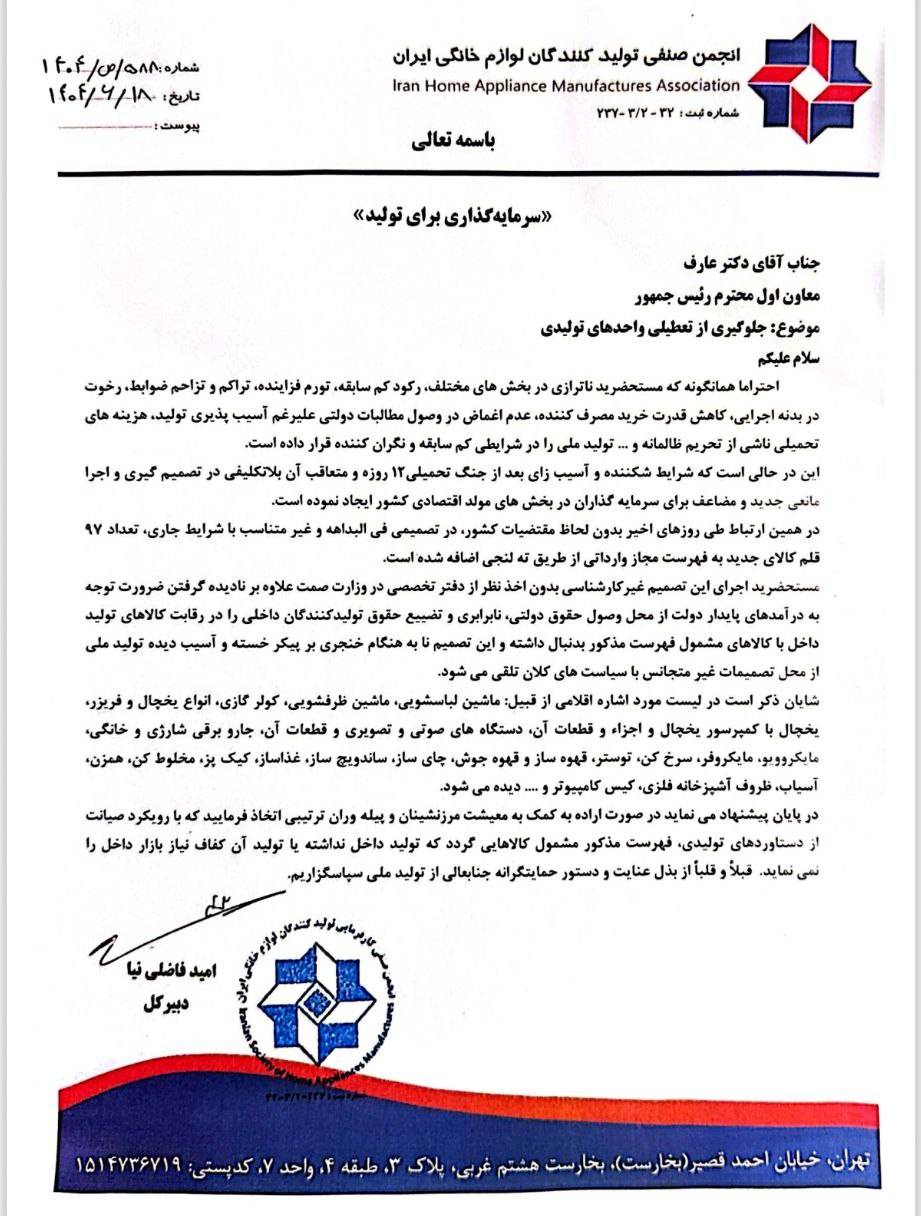

چند سالی است که طرفداران نوآوری وارد صنایع گوناگون شدهاند؛ از صنعت پرداخت و بانک گرفته تا صنعت بیمه. این افراد یا بهتر است بگوییم این ذهنهای دیجیتالی در این مدت دستاوردهایی را به حوزههای متفاوت اضافه کردهاند. در این بین، صنعت بیمه، همیشه انتهای صف دیجیتالیشدن قرار میگیرد این در حالی است که به اعتقاد بسیاری از متخصصان، برونرفت از تنگناهای بیمه، پیروی از مسیر تحول دیجیتال است.

به گزارش خبرنگار شماواقتصاد در جهان امروز که رشد وتوسعه اقتصادی هر کشوری جایگاه بینالمللی آن را رقم میزند، کشورها برای آنکه بتوانند در عرصه بینالمللی حرفی برای گفتن داشته باشند در صدد بر میآیند تا شاخصهای توسعه یافتگی خود را بهبود بخشند و از این طریق در چرخه بهبود وضع اقتصادی و بالطبع افزایش نقش موثر خود موجب تقویت اقتصاد و ایفاء نقش تأثیرگذاری در صحنه جهانی شوند.صنعت بیمه به عنوان یکی از شاخصهای توسعه یافتگی از سویی به عنوان یکی از عمدهترین نهادهای اقتصادی مطرح بوده و از دیگرسوی فعالیت دیگر نهادها را پشتیبانی میکند.

به عبارتی صنعت بیمه باگرد آوری حق بیمههای دریافتی در توسعه اقتصادی دارای نقش است و از طرف دیگر با ایجاد امنیت و اطمینان برای فعالیتهای خدماتی، تولیدی و… در جامعه روند سازندگی، پیشرفت و ترقی را تسهیل میکند.پیشرفت بیمه با توسعه اقتصادی کشور همواره ملازم است. و به ترمیم وضع اقتصادی یک کشور، افزایش مبادلات، ترقی سطح زندگی و توسعه سرمایهگذاری، موجب پیشرفت و به بهبود وضع معیشت افراد کشور، حفظ ثروت ملی و تشکیل پساندازهای بزرگ کمک میکند. شاید بتوان با قطعیت گفت اگر اقتصاد یک کشور به بیمه و حمایتهای ناشی از آن متکی نباشد، در معرض خطرهای بزرگ وجبران ناپذیری قرار میگیرد.

بیمه میتواند تأمین کننده امنیت مالی برای فعالیتهای بازرگانی باشد، میتواند موجب افزایش کارآیی بازرگانان، توزیع صحیح هزینهها، افزایش اعتبار بیمهگذار، تأمین سرمایه برای درآمد بالقوه آینده و حتی پس انداز دانست و به طور خلاصه آن مفهوم همیشگی ایجاد امنیت خاطر برای تولید کنندگان و سرمایهگذاران را برای بیمه تداعی کرد.

بیمه در زبان فرانسه Assurance و در زبان انگلیسی Insurance معنا میدهد. میتوان گفت که هر دو این معانی که از ریشه لاتینی secures به معنای اطمینانگرفته شده است، اما معادل آن در پارسی را میتوان برگرفته از “بیم” که همان نااطمینانی خاطر از حصول نتیجه مطلوب میباشد دانست.

اما در ایران در سال ۱۳۱۰ خورشیدی، فعالیت جدی در زمینه بیمه آغاز شد. در این سال بود که قانون و نظامنامه ثبت شرکتها در ایران به تصویب رسید و متعاقب آن بسیاری از شرکتهای بیمه خارجی از جمله اینگسستراخ، آلیانس، ایگل استار، یورکشایر، رویال، ویکتوریا، ناسیونال سویس، فنیکس، اتحادالوطنی و… به تأسیس شعبه یا نمایندگی در ایران پرداختند.گسترش فعالیت شرکتهای بیمه خارجی، مسئولان کشور را متوجه ضرورت تأسیس یک شرکت بیمه ایرانی کرد و دولت در شانزدهم شهریور ۱۳۱۴ شرکت سهامی بیمه ایران را با سرمایه ۲۰میلیون ریال تأسیس کرد. فعالیت رسمی شرکت سهامی بیمه ایران از اواسط آبان همان سال آغاز شد.

در دوره همهگیری کووید-۱۹، خسارتهای فراگیر بهشدت بیمهگران را در جهان تحت تأثیر قرار داد، بهویژه شرکتهای بیمهای که به جبران غرامت کارگران میپرداختند. در کل، صنعت بیمه S&P از ماه سپتامبر ۲۰۲۰ میلادی، ۲۵ درصد از شاخص S&P 500 عقب مانده است که عمدتاً بهخاطر خسارت ۸/۶ میلیارد دلاری آمریکا از کووید-۱۹ است.

در سال ۲۰۲۱ میلادی، طبق آخرین گزارشها، حق بیمه تولیدی در جهان ۶،۳۰۰ میلیارد دلار برآورد شده است که پیشبینی میشود ۲،۸۰۰ میلیارد دلار آن متعلق به بیمه زندگی (یا بیمه عمر) باشد. منظور از مبالغ حق بیمه، بیمهنامههایی است که طی دوره گزارش توسط مؤسسات بیمه صادر شدهاند. این مبالغ در بیمههای غیرزندگی بر مبنای حق بیمه صادره و در بیمههای زندگی بر مبنای حق بیمههای وصولی (دریافتی) لحاظ میگردد.

بزرگترین تولیدکنندگان حق بیمه در دنیا در رتبه اول آمریکا و در رتبه دوم چین است. طبق آخرین آمار منتشرشده در سال ۲۰۲۰، آمریکا تولید ۲،۳۰۰ میلیارد دلاری و چین تولید ۱،۵۰۰ میلیارد دلاری داشتهاند و پیشبینیها حاکی از آن است که تا سال ۲۰۳۰، آمریکا رشد ۵۶ درصدی و چین رشد ۲۲ درصدی داشته باشد و حق بیمه تولیدی این دو کشور به ترتیب به ۳،۷۰۰ و ۱،۸۰۰ میلیارد دلار برسد.

از سال ۱۳۱۴ و تأسیس شرکت بیمه ایران تا اوایل دهه ۱۳۷۰، دولت بازیگر اصلی این صنعت بوده است. در سال ۱۳۲۹، نخستین شرکت بیمه خصوصی به نام “بیمه شرق” تأسیس شد و تا سال ۱۳۴۳ بهتدریج هفت شرکت بیمه خصوصی دیگر به نامهای آریا، پارس، ملی، آسیا، البرز، امید، ساختمان و کار تأسیس شدند و به فعالیت پرداختند. در اوایل دهه ۱۳۷۰، فعالیت شرکتهای خصوصی بیمه افزایش یافت و در اواخر دهه ۱۳۸۰، بخش خصوصی از بخش دولتی پیشی گرفت و باعث شکست انحصار کامل در این صنعت شد.

بررسی صنعت بیمه در ایران نشان میدهد ۷۵ درصد از حق بیمههای تولیدی مربوط به سه رشته بیمهای شخص ثالث (۵/۳۳ درصد)، درمان (۲/۱۹ درصد) و عمر (۵/۱۵ درصد) است.در این بین بیمههای عمر که یکی از پررونقترین رشتههای بیمهای در صنعت بیمه جهان بهشمار میرود، در ایران نسبت به جهان، درصد فراگیری پایینتری دارد، سهم رشته مذکور کمتر از ۱۶ درصد از کل پرتفوی صنعت است. عواملی همچون اطلاعرسانی و تبلیغات ناکافی، عدم تسلط کافی نمایندگان و بازاریابان، بالاتر بودن نرخ بازدهی در سایر بازارهای موازی مالی، وجود هزینهها و کارمزدهای متعدد در ابتدای بیمهنامه، پایینتر بودن نرخ سود ذخایر از تورم واقعی و انتظاری و… از جمله مهمترین مواردی است که منجر به عدم استقبال کافی از بیمههای زندگی در ایران شده است.

البته روند استقبال از بیمههای زندگی در طول چند سال اخیر بیانگر بهبود دیدگاه جامعه نسبت به مزایای سرشار این دسته از بیمهنامهها بوده و این اتفاق حاکی از روشن بودن چشمانداز بیمههای زندگی در ایران است.اما صنعت بیمه این روزها کمتر مورد توجه فعالان بازار سرمایه است. نظر به شیوع ویروس کرونا، برخلاف بسیاری از کسبوکارها که با مشکلاتی روبرو هستند، صنعت بیمه در این ماهها روزهای خوبی را سپری میکند.

با نگاهی به گزارش عملکرد ماههای آتی میتوان اثرات این افزایش نرخ را دید، بسیاری از افراد بهدلیل شیوع بیماری کرونا، تردد غیرضروری به بیمارستانها را به حداقل کاهش دادهاند و با توجه به اینکه بخش قابلتوجهی از هزینههایی که شرکتهای بیمه شناسایی میکنند مربوط به پرداخت خسارت و هزینه درمان است، این موضوع باعث شده که این شرکتها با کاهش پرداخت خسارت روبرو شوند. اما پرداخت حق بیمهها و صدور بیمهنامهها همچنان بهصورت مستمر در حال اجراست. با این وجود، کاهش درآمد خانوارها بهدلیل رکود حاکم بر اقتصاد کشور و نیز افزایش نرخ تورم، یکی از عوامل آسیبزا برای صنعت بیمه بهشمار میرود، زیرا نهتنها صاحبان مشاغل که خانوارها نیز بخشهایی از هزینههای غیرضروری را از سبد هزینههای خود حذف میکنند که بیمه یکی از آنها است؛ البته با توجه به ترکیب پرتفوی بیمهای این اثر کمتر است.از سوی دیگر، شرکتهای بیمه پرتفوی سرمایهگذاری نیز دارند که با توجه به افت سنگین شاخص بورس در مدت اخیر میتوان انتظار بازدهی معقولی از مدیران پرتفوی این شرکتها در ادامه سال ۱۴۰۰ داشت که این نیز خود عامل مؤثری بر بهبود عملکرد مالی شرکتهای بیمهای است.

چند سالی است که طرفداران نوآوری وارد صنایع گوناگون شدهاند؛ از صنعت پرداخت و بانک گرفته تا صنعت بیمه. این افراد یا بهتر است بگوییم این ذهنهای دیجیتالی در این مدت دستاوردهایی را به حوزههای متفاوت اضافه کردهاند. در این بین، صنعت بیمه، همیشه انتهای صف دیجیتالیشدن قرار میگیرد؛ کمبود ظرفیت، نبود نیروی انسانی با تفکرات نوآور، مقاومت شرکتها و عدم حمایت رگولاتور دلایلی هستند که احتمالاً این کندی را توجیه میکند. اما این بار عامل جدیدی با عنوان عدم فرهنگسازی مناسب مطرح شده است.

به اعتقاد بسیاری از متخصصان، برونرفت از تنگناهای بیمه، پیروی از مسیر تحول دیجیتال است، برخی شرکتها، با انواع تبلیغات و چسباندن پوستر بر دیوارها و بیلبوردها میخواهند فرهنگ را تغییر دهند، در حالی که نمیدانند ایجاد فرهنگ، بخش دشواری از مبحث تحول دیجیتال محسوب میشود. این موضوع که نیازمند تغییر الگوهای فکری، رفتاری و باورهای افراد است، یکشبه انجام نخواهد شد. شعار تحول دیجیتال، ذهنیت افراد را تغییر نمیدهد و حمایت و توجه مدیران را برنمیانگیزد. زمانی که از فرهنگ دیجیتال صحبت میشود، مفاهیمی مانند فناوری و فروش آنلاین به ذهن متبادر میشود، در حالی که فرهنگسازی دیجیتال مصداقهای متنوعی دارد.